Amaç

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan TMS 39’un 1 inci Paragrafını aşağıdaki şekilde uygular]

1. Bu Standardın amacı; finansal varlıkların, finansal borçların ve finansal olmayan kalemlerin alım veya satımına ilişkin sözleşmelerin muhasebeleştirme ve ölçülmesine yönelik ilkeleri belirlemektir. Finansal araçlarla ilgili bilgilerin sunumuna ilişkin hükümler “TMS 32 Finansal Araçlar: Sunum” Standardında yer almaktadır. Finansal araçlara ilişkin olarak kamuoyuna yapılması gereken açıklamalara yönelik hükümler ise “TFRS 7 Finansal Araçlar: Açıklamalar” Standardında yer almaktadır.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 1 inci Paragrafını aşağıdaki şekilde uygular]

1. Bu Standardın amacı; finansal borçların ve finansal olmayan kalemlerin alım veya satımına ilişkin sözleşmelerin muhasebeleştirme ve ölçülmesine yönelik ilkeleri belirlemektir. Finansal araçlarla ilgili bilgilerin sunumuna ilişkin hükümler “TMS 32 Finansal Araçlar: Sunum” Standardında; finansal araçlara ilişkin olarak kamuoyuna yapılması gereken açıklamalara yönelik hükümler “TFRS 7 Finansal Araçlar: Açıklamalar” Standardında; finansal varlıkların sınıflandırılmasına ve ölçümüne yönelik hükümler ise “TFRS 9 Finansal Araçlar” Standardında yer almaktadır.

[Not: 20.03.2011 tarihli ve 27880 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2011 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 1 inci Paragrafını aşağıdaki şekilde uygular]

1. “-”

Kapsam

[Not: TFRS 9 Finansal Araçlar Standardının 2011 Versiyonunu Erken Uygulamayan İşletmeler TMS 39’un 2 inci Paragrafını aşağıdaki şekilde uygular]

2. Bu Standart tüm işletmeler tarafından, aşağıdakiler hariç olmak üzere her türlü finansal araca uygulanır:

[Not: TFRS 9 Finansal Araçlar Standardının 2011 Versiyonunu Erken Uygulamayan İşletmeler TMS 39’un 2 nci Paragrafının (a) bendini aşağıdaki şekilde uygular]

(a) “TFRS 10 Konsolide Finansal Tablolar” “TMS 27 Bireysel Finansal Tablolar” veya “TMS

28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar”ın hükümlerine göre muhasebeleştirilen bağlı ortaklıklar, iştirakler ve iş ortaklıklarındaki paylar. Diğer taraftan, bazı durumlarda TFRS 10, TMS 27 veya TMS 28 bağlı ortaklıktaki, iştirakteki ya da iş ortaklığındaki payların bu Standardın hükümlerinden bazılarına veya tamamına göre muhasebeleştirilmesini zorunlu tutmakta veya buna izin vermektedir. Bu Standart, “TMS

32 Finansal Araçlar: Sunum”da yer alan özkaynağa dayalı finansal araç tanımını karşılamadığı sürece, bağlı ortaklık, iştirak veya iş ortaklığındaki payları konu alan türev ürünler için de uygulanır.

(b) “TMS 17 Kiralama İşlemleri” Standardının uygulandığı kiralama işlemlerindeki hak ve yükümlülükler. Ancak:

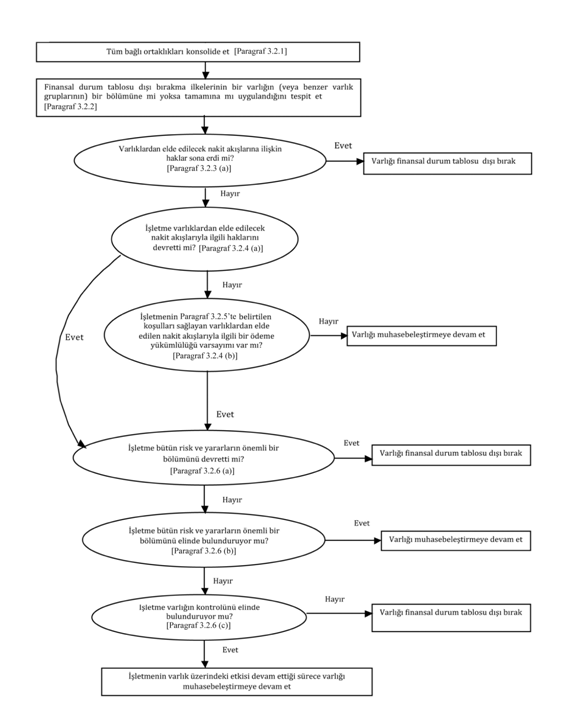

(i) Kiraya veren tarafından muhasebeleştirilen kira alacakları bu Standardın finansal durum tablosu (bilanço) dışı bırakma ve değer düşüklüğüne ilişkin hükümlerine tabidir (bakınız: Paragraf 15–37, 58, 59, 63–65 ve EK A Paragraf UR 36–UR 52 ve UR 84–UR 93);

(ii) Kiralayan tarafından muhasebeleştirilen finansal kiralama borçları bu Standardın finansal durum tablosu (bilanço) dışı bırakma hükümlerine tabidir (bakınız: Paragraf 39–42 ve Ek A Paragraf UR 57–UR 63) ve

(iii) Kiralama işlemlerinde saklı türev ürünler, bu Standardın saklı türev ürünlerle ilgili hükümlerine tabidir (bakınız: Paragraf 10-13 ve Ek A Paragraf UR 27-UR 33).

(c) “TMS 19 Çalışanlara Sağlanan Faydalar” Standardının uygulandığı çalışanlara sağlanan fayda planlarındaki işveren hak ve yükümlülükleri;

(d) İşletme tarafından ihraç edilen ve TMS 32’de yer verilen öz kaynağa dayalı finansal araç tanımına giren finansal araçlar (opsiyonlar ve hisse alım hakkı veren finansal araçlar dahil) veya TMS 32’nin 16A – 16B veya 16C – 16D Paragrafları uyarınca özkaynağa dayalı finansal araç olarak sınıflandırılması gereken finansal araçlar. Anılan araçların (a)’da yer alan istisna hükmünü karşılamamaları durumunda, bu Standart, söz konusu araçların hamili (elinde bulunduran) tarafından uygulanır.

(e) (i) İhraç edenin (ihraççının) 9 uncu Paragraftaki finansal teminat sözleşmesi tanımına giren sigorta sözleşmelerinden kaynaklanan hak ve yükümlülükleri hariç olmak üzere, “TFRS 4 Sigorta Sözleşmeleri” Standardında tanımlanan türdeki bir sigorta sözleşmesinden veya (ii) isteğe bağlı katılım özelliği içermesi nedeniyle TFRS 4 kapsamına giren bir sözleşmeden kaynaklanan hak ve yükümlülükler. Ancak bu Standart, ilgili türev ürünün kendisinin TFRS 4 kapsamında bir sözleşme olduğu durumlar haricinde, TFRS 4 kapsamındaki bir sözleşmede bulunan saklı türev ürünler (bakınız: Paragraf 10-13 ve Ek A Paragraf UR 27- UR 33) için uygulanır. Buna ek olarak, finansal teminat sözleşmelerini ihraç edenin söz konusu sözleşmeleri birer sigorta sözleşmesi olarak gördüğünü daha önceden açık bir biçimde beyan etmiş ve sigorta sözleşmelerinin muhasebeleştirilme yöntemlerini kullanmış olması durumunda, ihraç eden, bu tür finansal teminat sözleşmeleri için bu Standardı ya da TFRS 4’ü uygulama konusunda serbesttir (bakınız: UR 4 ve UR 4A). İhraç eden, söz konusu seçimi her bir sözleşme için yapabilir; ancak herhangi bir sözleşme için yapılan tercihten geri dönülemez.

(f) “-”

(g) Edinilenin alımına veya satımına ilişkin olarak, edinen ve satıcı pay sahibi arasında yapılan ve gelecekteki bir tarihte TFRS 3 İşletme Birleşmeleri Standardı kapsamında işletme birleşmesine yol açacak olan forward sözleşmeleri. Söz konusu sözleşmelerin vadesi, gereken onayların alınması ve işlemin tamamlanması açısından normalde gerekli olan süreden uzun olmamalıdır.

(h) Paragraf 4’de yer alan kredi taahhütleri dışında kalan kredi taahhütleri. Kredi taahhüdünde bulunan taraf, bu Standart kapsamında olmayan kredi taahhütleri için “TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar” Standardını uygular. Ancak, bütün kredi taahhütleri bu Standardın finansal durum tablosu (bilanço) dışı bırakma hükümlerine tabidir (bakınız: Paragraf 15-42 ve EK A Paragraf UR 36–UR 63).

(i) Bu Standardın uygulandığı Paragraf 5-7 kapsamındaki sözleşmeler hariç olmak kaydıyla, “TFRS 2 Hisse Bazlı Ödemeler” Standardının uygulandığı hisse bazlı ödeme işlemleri ile ilgili finansal araçlar, sözleşme ve yükümlülükler.

(j) TMS 37 uyarınca karşılık olarak muhasebeleştirilen veya daha önceki bir dönemde kendisi için TMS 37 uyarınca karşılık ayrılmış olan bir yükümlülüğün yerine getirilmesi amacıyla işletme tarafından yapılması gereken harcamaların geri ödenmesine yönelik haklar.

[Not: 20.03.2011 tarihli ve 27880 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2011 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 2 inci Paragrafını aşağıdaki şekilde uygular]

2. Bu Standart tüm işletmeler tarafından, aşağıdakiler hariç olmak üzere her türlü finansal araca uygulanır:

(a) “TFRS 10 Konsolide Finansal Tablolar” “TMS 27 Bireysel Finansal Tablolar” veya “TMS

28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar”ın hükümlerine göre muhasebeleştirilen bağlı ortaklıklar, iştirakler ve iş ortaklıklarındaki paylar. Diğer taraftan, bazı durumlarda TFRS 10, TMS 27 veya TMS 28 bağlı ortaklıktaki, iştirakteki ya da iş ortaklığındaki payların bu Standardın hükümlerinden bazılarına veya tamamına göre muhasebeleştirilmesini zorunlu tutmakta veya buna izin vermektedir. Bu Standart, “TMS

32 Finansal Araçlar: Sunum”da yer alan özkaynağa dayalı finansal araç tanımını karşılamadığı sürece, bağlı ortaklık, iştirak veya iş ortaklığındaki payları konu alan türev ürünler için de uygulanır.

(b) “TMS 17 Kiralama İşlemleri” Standardının uygulandığı kiralama işlemlerindeki hak ve yükümlülükler. Ancak:

(i) Kiraya veren tarafından muhasebeleştirilen kira alacakları bu Standardın finansal durum tablosu dışı bırakma ve değer düşüklüğüne ilişkin hükümlerine tabidir

(ii) Kiralayan tarafından muhasebeleştirilen finansal kiralama borçları bu Standardın finansal durum tablosu dışı bırakma hükümlerine tabidir.

(iii) Kiralama işlemlerinde saklı türev ürünler, bu Standardın saklı türev ürünlerle ilgili hükümlerine tabidir

(c) “TMS 19 Çalışanlara Sağlanan Faydalar” Standardının uygulandığı çalışanlara sağlanan fayda planlarındaki işveren hak ve yükümlülükleri;

(d) İşletme tarafından ihraç edilen ve TMS 32’de yer verilen özkaynağa dayalı finansal araç tanımına giren finansal araçlar (opsiyonlar ve hisse alım hakkı veren finansal araçlar dahil) veya TMS 32’nin 16A – 16B veya 16C – 16D Paragrafları uyarınca özkaynağa dayalı finansal araç olarak sınıflandırılması gereken finansal araçlar. Anılan araçların (a)’da yer alan istisna hükmünü karşılamamaları durumunda, bu Standart, söz konusu araçların hamili (elinde bulunduran) tarafından uygulanır.

(e) İhraç edenin (ihraççının) TFRS 9’un Ek A Bölümünde belirtilen finansal teminat sözleşmesi tanımına giren sigorta sözleşmelerinden kaynaklanan hak ve yükümlülükleri hariç olmak üzere, “TFRS 4 Sigorta Sözleşmeleri” Standardında tanımlanan türdeki bir sigorta sözleşmesinden veya (ii) isteğe bağlı katılım özelliğiiçermesi nedeniyle TFRS 4 kapsamına giren bir sözleşmeden kaynaklanan hak ve yükümlülükler. Ancak bu Standart, ilgili türev ürünün kendisinin TFRS 4 kapsamında bir sözleşme olduğu durumlar haricinde, TFRS 4 kapsamındaki bir sözleşmede bulunan saklı türev ürünler için uygulanır. Buna ek olarak, finansal teminat sözleşmelerini ihraç edenin söz konusu sözleşmeleri birer sigorta sözleşmesi olarak gördüğünü daha önceden açık bir biçimde beyan etmiş ve sigorta sözleşmelerinin muhasebeleştirilme yöntemlerini kullanmış olması durumunda, ihraç eden, bu tür finansal teminat sözleşmeleri için bu Standardı ya da TFRS 4’ü uygulama konusunda serbesttir (bakınız: UR4 ve UR4A Paragrafları). İhraç eden, söz konusu seçimi her bir sözleşme için yapabilir; ancak herhangi bir sözleşme için yapılan tercihten geri dönülemez.

(f) “-”

(g) Edinilenin alımına veya satımına ilişkin olarak, edinen ve satıcı pay sahibi arasında yapılan ve gelecekteki bir tarihte TFRS 3 İşletme Birleşmeleri Standardı kapsamında işletme birleşmesine yol açacak olan forward sözleşmeleri. Söz konusu sözleşmelerin vadesi, gereken onayların alınması ve işlemin tamamlanması açısından normalde gerekli olan süreden uzun olmamalıdır.

(h) 4 üncü Paragrafta yer alan kredi taahhütleri dışında kalan kredi taahhütleri. Kredi taahhüdünde bulunan taraf, bu Standart kapsamında olmayan kredi taahhütleri için “TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar” Standardını uygular. Ancak, bütün kredi taahhütleri bu Standardın finansal durum tablosu dışı bırakma hükümlerine tabidir.

(i) Bu Standardın uygulandığı 5-7 nci Paragrafların kapsamındaki sözleşmeler hariç olmak kaydıyla, “TFRS 2 Hisse Bazlı Ödemeler” Standardının uygulandığı hisse bazlı ödeme işlemleri ile ilgili finansal araçlar, sözleşme ve yükümlülükler.

(j) TMS 37 uyarınca karşılık olarak muhasebeleştirilen veya daha önceki bir dönemde kendisi için TMS 37 uyarınca karşılık ayrılmış olan bir yükümlülüğün yerine getirilmesi amacıyla işletme tarafından yapılması gereken harcamaların geri ödenmesine yönelik haklar.

3. “-”

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 4 üncü Paragrafını aşağıdaki şekilde uygular]

4. Aşağıda yer alan kredi taahhütleri bu Standart kapsamındadır:

(a) İşletmenin gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borç olarak tanımladığı kredi taahhütleri. Kredi taahhütlerinin sonucunda oluşan varlıkları, oluşmalarından kısa bir süre sonra satma yönünde geçmişte uygulamaları bulunan bir işletmenin, aynı sınıf içindeki bütün kredi taahhütleri için bu Standart geçerlidir.

(b) Nakit olarak veya başka bir finansal aracın teslim edilmesi ya da ihraç edilmesi ile net olarak ödenebilen kredi taahhütleri. Bu türden kredi taahhütleri, türev ürünlerdir. Kredinin taksitler halinde ödenmesi, tek başına, bir kredi taahhüdünün net olarak ödendiği anlamına gelmez (örneğin, inşaatın gelişim süreci ile uyumlu olarak taksitler halinde ödenen ipotekli inşaat kredisi).

(c) Piyasa faiz oranın altında bir faiz oranından kredi kullandırmaya yönelik taahhütler. Paragraf 47(d), bu tür kredi taahhütlerinden kaynaklanan borçların daha sonraki ölçümlerine ilişkin açıklamalar içerir.

[Not: 20.03.2011 tarihli ve 27880 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2011 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 4 üncü Paragrafını aşağıdaki şekilde uygular]

4. Aşağıda yer alan kredi taahhütleri bu Standart kapsamındadır:

(a) İşletmenin gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borç olarak tanımladığı kredi taahhütleri(bakınız: TFRS 9’un 4.2.2 Paragrafı). Kredi taahhütlerinin sonucunda oluşan varlıkları, oluşmalarından kısa bir süre sonra satma yönünde geçmişte uygulamaları bulunan bir işletmenin, aynı sınıf içindeki bütün kredi taahhütleri için bu Standart geçerlidir.

(b) Nakit olarak veya başka bir finansal aracın teslim edilmesi ya da ihraç edilmesi ile net olarak ödenebilen kredi taahhütleri. Bu türden kredi taahhütleri, türev ürünlerdir. Kredinin taksitler halinde ödenmesi, tek başına, bir kredi taahhüdünün net olarak ödendiği anlamına gelmez (örneğin, inşaatın gelişim süreci ile uyumlu olarak taksitler halinde ödenen ipotekli inşaat kredisi).

(c) Piyasa faiz oranın altında bir faiz oranından kredi kullandırmaya yönelik taahhütler (bakınız: TFRS 9 un 4.2.1 Paragrafı).

5. Bu Standart bir işletmenin beklenen alım, satım veya kullanım gereksinimleri çerçevesinde finansal olmayan bir kalemin teslim alınması veya teslim edilmesi amacıyla düzenlenen ve elde tutulmaya devam edilenler hariç olmak üzere, nakit veya başka bir finansal araçla ya da sözleşmeler birer finansal araçmış gibi finansal araçların karşıklı olarak birbirleriyle takas edilmeleri suretiyle net olarak ödenebilen finansal olmayan kalemlerin alım veya satımına ilişkin sözleşmelere uygulanır.

6. Finansal olmayan bir kalemin alım veya satımına ilişkin sözleşmenin nakit veya başka bir finansal araçla veya finansal araçların takas edilmesi suretiyle net olarak ödenebileceği çeşitli durumlar bulunmaktadır. Sözü edilen durumlar aşağıdakileri içerir:

(a) Sözleşme hükümlerinin taraflardan herhangi birine nakit veya başka bir finansal araçla veya finansal araçları takas etmek suretiyle net olarak ödemede bulunabilme imkanı vermesi;

(b) Nakit olarak veya başka bir finansal araçla veya finansal araçların takas edilmesi suretiyle net olarak ödeme yapabilme imkanı sözleşme koşullarında açıkça belirtilmemiş olmakla birlikte, işletmenin benzer sözleşmeleri, nakit veya başka bir finansal araçla ya da finansal araçları takas etmek suretiyle ödeme yönünde uygulamalarının bulunması (karşı tarafla veya başkasıyla mahsup/netleştirme sözleşmeleri yapmak veya sözleşmeleri vadeleri dolmadan veya hükümsüz kalmadan önce satmak gibi);

(c) İşletmenin benzer sözleşmeler için, sözleşme konusunu teslim alma ve teslimden kısa bir süre sonra kısa vadeli fiyat hareketlerinden veya satıcı kârındaki dalgalanmalardan kâr etmek amacıyla satma şeklinde bir uygulamaya sahip olması ve

(d) Sözleşmeye konu finansal olmayan kalemin hemen nakde dönüştürülebilir olması.

(b) veya (c) alt Paragrafının uygulandığı bir sözleşme, işletmenin beklenen alım, satım veya kullanım gereksinimleri çerçevesinde finansal olmayan bir kalemin teslim alınması veya teslim edilmesi amacıyla düzenlenmez; dolayısıyla bu Standart kapsamında yer alır. Paragraf 5’in uygulandığı diğer sözleşmeler, işletmenin beklenen alım, satım veya kullanım gereksinimleri çerçevesinde finansal olmayan bir kalemin teslim alınması veya teslim edilmesi amacıyla düzenlenip düzenlenmedikleri ve elde tutulmaya devam edilip edilmedikleri, dolayısıyla bu Standart kapsamında olup olmadıkları yönünden değerlendirmeye tabi tutulurlar.

7. Paragraf 6(a) ve (d) çerçevesinde nakit veya başka bir finansal araçla ya da finansal araçların takası suretiyle net olarak ödenebilen finansal olmayan bir kalemin alım veya satımına ilişkin yazılı opsiyon, bu Standart kapsamında yer alır. Bu tür bir sözleşmenin, işletmenin beklenen alım, satım veya kullanım gereksinimleri çerçevesinde finansal olmayan bir kalemin teslim alınması veya teslim edilmesi amacıyla düzenlenmiş olması mümkün değildir.

Tanımlar

[Not: TFRS 9 Finansal Araçlar Standardının 2011 Versiyonunu Erken Uygulamayan İşletmeler TMS 39’un 8 inci Paragrafını aşağıdaki şekilde uygular]

8. TMS 32’de yer alan tanımlar, bu Standartta TMS 32’nin 11 inci Paragrafında belirtilen anlamlarda kullanılmıştır. TMS 32 aşağıdaki terimleri tanımlamakta ve bu tanımların uygulanması konusunda yol göstermektedir:

• Finansal araç

• Finansal varlık

• Finansal borç

• Özkaynağa dayalı finansal araç

[Not: 20.03.2011 tarihli ve 27880 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2011 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 8 inci Paragrafını aşağıdaki şekilde uygular]

8. TFRS 9 ve TMS 32’de tanımlanan terimler, bu Standartta TFRS 9 un A Ekinde ve de TMS 32’nin 11 inci Paragrafında belirtilen anlamlarda kullanılmıştır. TFRS 9 ve TMS 32 aşağıdaki terimleri tanımlamakta ve bu tanımların uygulanması konusunda yol göstermektedir:

• Finansal durum tablosu dışı bırakma

• Türev ürün

• Özkaynağa dayalı finansal araç

• Gerçeğe uygun değer

• Finansal varlık

• Finansal teminat sözleşmesi

• Finansal araç

• Finansal borç

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 9 uncu Paragrafını aşağıdaki şekilde uygular]

9. Bu Standartta geçen terimlerin anlamları aşağıdaki gibidir:

Türev ürünün tanımı

Türev ürün: Aşağıda yer alan üç özelliğin tamamına sahip olan ve bu Standart kapsamında bulunan (bakınız: Paragraf 2-7) bir finansal araç veya diğer bir sözleşmedir:

(a) Belirli bir faiz oranında, finansal araç fiyatında, mal bedelinde, döviz kurunda, fiyat veya oran endeksinde, kredi derecesi veya kredi endeksinde ya da başka bir değişkende veya sözleşmenin taraflarından birine özgü olmayan finansal olmayan bir değişkende (bazen “sözleşmeye konu olan” olarak da adlandırılır) meydana gelen bir değişiklik karşısında değeri değişmektedir;

(b) Net bir başlangıç yatırımı gerektirmemekte veya piyasa koşullarındaki değişikliklere benzer tepki vermesi beklenen diğer türden sözleşmelere göre daha az bir net başlangıç yatırımı gerektirmektedir ve

(c) Gelecek bir tarihte ödenecektir.

Dört finansal araç çeşidine ilişkin tanımlar

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık ve finansal borçlar: Aşağıdaki koşullardan herhangi birisine sahip finansal varlık veya finansal borçtur.

(a) Alım satım amaçlı elde tutulan olarak sınıflandırılmıştır. Bir finansal varlık veya finansal borç, aşağıdaki durumlarda alım satım amaçlı elde tutulan olarak sınıflandırılır:

(i) Esas itibariyle, yakın bir tarihte satılmak veya geri satın alınmak amacıyla edinilmiş veya yüklenilmiştir;

(ii) İlk muhasebeleştirme sırasında, birlikte yönetilen ve son zamanlarda kısa dönemde kâr etme konusunda belirgin bir eğilimi bulunduğu yönünde delil bulunan belirli finansal araçlardan oluşan bir portföyün parçasıdır veya

(iii) Bir türev üründür (finansal teminat sözleşmesi olan veya etkin bir finansal riskten korunma aracı olan türev ürünler hariç),

(aa) TFRS 3 İşletme Birleşmeleri Standardının uygulandığı bir işletme birleşmesindeki edinen işletmenin koşullu bedelidir.

(b) İlk muhasebeleştirme sırasında, işletme tarafından, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflanmıştır. İşletme, bu tür bir sınıflamayı, Paragaraf 11A’da izin verilen veya daha doğru bir bilgi sunulması sonucunu doğuran durumlarda kullanabilir. Çünkü;

(i) Söz konusu işlem, varlık veya borçların farklı temeller esas alınarak ölçülmesinden veya bunlar üzerindeki kayıp ve kazançların farklı temeller esas alınarak muhasebeleştirilmesinden kaynaklanan bir ölçüm veya muhasebeleştirme tutarsızlığını (bazen “yanlış muhasebe eşleştirmesi”olarak da adlandırılır) ortadan kaldırmakta veya önemli ölçüde azalması sonucunu doğurmaktadır ya da

(ii) Bir finansal varlık veya finansal borç grubu veya her ikisi birden, belgelendirilmiş bir risk yönetim veya yatırım stratejisi çerçevesinde gerçeğe uygun değer esas alınarak yönetilmekte, performansları buna göre değerlendirilmekte ve işletmenin kilit yönetici personeline (TMS 24 İlişkili Taraf Açıklamaları (2003’te gözden geçirilen şekli) Standardında tanımlandığı şekliyle), örneğin yönetim kuruluna ve icra kurulu başkanına, ilgili grup hakkında bu esasa göre bilgi sunulmaktadır.

TFRS 7’nin 9-11 ve B4 üncü Paragrafları, bir işletmenin gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıfladığı finansal varlık veya finansal borçları hakkında, bunların gerekli koşulları ne şekilde yerine getirdiği de belirtilmek suretiyle, kamuoyuna açıklamada bulunmasını gerektirir. Anılan kamuoyuna açıklamada bulunma yükümlülüğü, yukarıda yer alan (ii) numaralı alt Paragraf kapsamındaki araçlar açısından, gerçeğe uygun değer farkı kâr veya zarara yansıtılan şeklinde yapılan bir sınıflamanın işletmenin belgelendirilmiş risk yönetim veya yatırım stratejisi ile ne kadar uyumlu olduğuna ilişkin açıklamada bulunulmasını da içerir.

Aktif bir piyasada kayıtlı bir piyasa fiyatı bulunmayan ve gerçeğe uygun değeri güvenilir bir şekilde ölçülemeyen özkaynağa dayalı finansal araçlara yapılan yatırımlar (bakınız: Paragraf 46(c) ve Ek A Paragraf UR 80 ve UR 81), gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak tanımlanmaz.

Bu şekilde sınıflanmaları nedeniyle veya başka bir nedenle gerçeğe uygun değerlerinden ölçülüp ölçülmediğine ya da gerçeğe uygun değeri açıklanıp açıklanmadığına bakılmaksızın, bir finansal varlığın veya finansal borcun gerçeğe uygun değerinin ölçümüne ilişkin hükümlere TFRS 13 Gerçeğe Uygun Değer Ölçümü Standardında yer verildiği dikkate alınmalıdır.

Vadeye kadar elde tutulacak yatırımlar: İşletmenin vadeye kadar elde tutma niyet ve imkanının bulunduğu (bakınız: Ek A Paragraflar UR 16-UR 25), sabit veya belirlenebilir nitelikte ödemeler içeren ve sabit bir vadesi bulunan, aşağıdakiler dışında kalan türev olmayan finansal varlıklardır.

(a) İşletmenin ilk muhasebeleştirme sırasında gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıfladığı finansal varlıklar;

(b) İşletmenin satılmaya hazır olarak tanımladığı finansal varlıklar ve

(c) Kredi ve alacak tanımına giren finansal varlıklar.

Bir işletme cari yıl veya son iki yıl içerisinde, vadeye kadar elde tutulacak yatırımlarının önemsiz sayılacak tutarından fazla bir tutarını vadesinden önce (vadeye kadar elde tutulacak yatırımların toplamına kıyasla önemsiz sayılacak tutarından fazla bir tutarını) satmış veya yeniden sınıflandırmış olması durumunda, söz konusu işletme hiçbir bir finansal varlığını vadeye kadar elde tutulacak yatırım olarak sınıflandırmaz. Aşağıda belirtilen nitelikteki satış veya yeniden sınıflandırma işlemleri bunun istisnasıdır:

(i) Piyasa faiz oranlarındaki değişikliklerin finansal varlığın gerçeğe uygun değerinde önemli bir etkisi olmayacağı, vade tarihine veya finansal varlığın geri çağrılma tarihine çok yakın (örneğin vadesine 3 aydan daha az bir süre kalan ) satış veya yeniden sınıflandırma işlemleri;

(ii) Önceden belirlenmiş ödemeler veya peşin ödemeler yoluyla finansal varlığın orjinal değerinin tamamına yakın bir kısmının tahsil edilmesinden sonra yapılan satış veya yeniden sınıflandırma işlemleri;

(iii) İşletmenin kontrolünde olmayan, tekrarı olmayan ve önceden makul bir biçimde tahmin edilemeyen bir durumun gerçekleşmesi nedeniyle yapılan satışlar.

Kredi ve alacaklar: Sabit veya belirlenebilir nitelikte ödemelere sahip olan ve aktif bir piyasada işlem görmeyen, aşağıdakiler dışında kalan türev olmayan finansal varlıklardır.

(a) İşletmenin derhal veya yakın bir tarihte satmak niyetinde olduğu alım satım amaçlı elde tutulan olarak sınıflandırılan varlıklar ile işletme tarafından ilk muhasebeleştirme sırasında gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflanan türev olmayan finansal varlıklar;

(b) İşletmenin ilk muhasebeleştirme sırasında satılmaya hazır varlık olarak sınıfladığı türev olmayan finansal varlıklar ve

(c) Satılmaya hazır olarak sınıflanması gereken ve alacaklının, kredi değerliliğindeki kötüleşme dışındaki nedenlerden ötürü yapılan ilk yatırımın tamamına yakın bir kısmını geri kazanamayabileceği türev olmayan finansal varlıklar.

Kredi veya alacak niteliğinde olmayan varlıklardan oluşan bir varlık havuzundaki paylar (örneğin bir yatırım fonundaki veya benzer bir fondaki paylar) kredi veya alacak değildir.

Satılmaya hazır finansal varlıklar: Satılmaya hazır olarak tanımlanan veya (a) kredi ve alacak,

(b) vadeye kadar elde tutulacak yatırım veya (c) gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık olarak sınıflanmayan türev olmayan finansal varlıklardır.

Finansal teminat sözleşmesinin tanımı

Finansal teminat sözleşmesi: Belirli bir borçlunun bir borçlanma aracına ilişkin vadesi gelmiş ödemelerini ilgili borçlanma aracının orijinal veya değiştirilen koşullarına uygun olarak yerine getirmemesi nedeniyle teminat sözleşmesi hamilinin uğradığı zararları karşılamak amacıyla,

sözleşmeyle yükümlülük altına giren tarafın, sözleşme hamiline belirli miktar ödemede bulunmasını gerektiren sözleşmedir.

Muhasebeleştirme ve ölçmeye ilişkin tanımlar

Finansal varlık veya finansal borcun etkin faiz yöntemiyle hesaplanan itfa edilmiş maliyeti: Finansal varlık veya finansal borcun ilk muhasebeleştirme sırasında ölçülen değerinden anapara geri ödemeleri düşüldükten, anılan ilk tutar ile vadedeki tutar arasındaki farkın etkin faiz yöntemi kullanılarak hesaplanan birikmiş itfa payı düşüldükten veya eklendikten ve değer düşüklüğü ya da tahsil edilememe durumuna ilişkin her türlü indirimin yapılmasından (doğrudan doğruya veya bir karşılık hesabı kullanılarak) sonra geriye kalan tutardır.

Etkin faiz yöntemi: Finansal varlık veya borcun (veya bir finansal varlık veya borç grubunun) itfa edilmiş maliyetlerinin hesaplanması ve ilgili faiz gelir veya giderlerinin ilişkili olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü boyunca veya uygun olması durumunda daha kısa bir zaman dilimi süresince yapılacak gelecekteki tahmini nakit ödeme ve tahsilatlarını tam olarak ilgili finansal varlık veya borcun net defter değerine indirgeyen orandır. Etkin faiz oranının hesaplanması sırasında, işletme, gelecekteki kredi zararlarını dikkate almaksızın, ilgili finansal aracın sözlemeye bağlı tüm koşullarını (örneğin peşin ödeme, alım opsiyonu ve benzeri opsiyonlar) göz önünde bulundurmak suretiyle nakit akışlarını tahmin eder. Bu hesaplama, etkin faiz oranının bir parçası olan ve sözleşmenin tarafları arasında ödenen veya alınan tüm masraf ve puanlar (bakınız: TMS 18) ile işlem masraflarını ve diğer her türlü prim ve iskontoyu içerir. Benzer nitelikteki finansal araç grubuna ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilebileceği varsayılır. Ancak, ilgili finansal araca (veya finansal araç grubuna) ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilmesinin mümkün olmadığı bazı ender durumlarda, işletme, ilgili finansal aracın (veya finansal araç grubunun) sözleşme süresinin tamamında gerçekleşmesi öngörülen sözleşmeye bağlı nakit akışlarını kullanır.

Finansal durum tablosu (bilanço) dışı bırakma: Daha önce işletmenin finansal durum tablosuna (bilançosuna) yansıtılmış bir finansal varlık veya finansal borcun işletmenin finansal durum tablosundan (bilançosundan) çıkarılması işlemidir.

Gerçeğe uygun değer: Piyasa katılımcıları arasında ölçüm tarihinde gerçekleşecek olağan bir işlemde bir varlığın satışında elde edilecek veya bir borcun devrinde ödenecek fiyattır (bakınız: TFRS 13).

Normal yoldan alım veya satım: Bir finansal varlığın, genellikle yasal düzenlemeler veya ilgili piyasa teammülleri çerçevesinde belirlenen bir süre içerisinde teslimini gerektiren bir sözleşme çerçevesinde satın alınması veya satılmasıdır.

İşlem maliyetleri: Bir finansal varlık veya finansal borcun edinilmesi, ihraç edilmesi veya elden çıkarılması ile doğrudan ilişkilendirilebilen ek maliyetlerdir (bakınız: Ek A Paragraf UR13). Ek maliyet, işletme, ilgili finansal aracı edinmemiş, ihraç etmemiş veya elden çıkarmamış olsaydı oluşmayacak olan maliyettir.

Finansal riskten korunma muhasebesine ilişkin tanımlar

Kesin taahhüt: Belirli miktarda bir kaynağın belirli bir fiyattan gelecekteki belirli bir tarihte veya tarihlerde el değiştirmesine yönelik bağlayıcı bir anlaşmadır.

Tahmini işlem: Taahhüt edilmemiş ancak gerçekleşmesi muhtemel olan işlemdir.

Finansal riskten korunma aracı: Gerçeğe uygun değerinin veya nakit akışlarının finansal riskten korunma konusu kalemin gerçeğe uygun değerindeki veya nakit akışlarındaki değişiklikleri dengelemesi beklenen türev araç ya da (sadece döviz kuru riskinden korunma amaçlı işlemler için) türev olmayan finansal varlık veya borçlardır (Paragraf 72-77 ve Ek A Paragraf UR 94-UR 97, finansal riskten korunma araçlarının tanımını detaylı olarak içerir).

Finansal riskten korunma konusu kalem: (a) İşletmeyi, gerçeğe uygun değerde veya gelecekte elde edilecek nakit akışlarında değişiklik olması riskine maruz bırakan ve (b) finansal riskten korunan olarak sınıflanan bir varlık, yükümlülük, kesin taahhüt, gerçekleşme olasılığı yüksek

tahmini işlem veya yurtdışı işletmedeki net yatırımdır (Paragraf 78-84 ve Ek A Paragraf UR 98- UR 101, finansal riskten korunma konusu kalemlerin tanımını detaylı olarak içerir).

Finansal riskten korunma işleminin etkinliği: Finansal riskten korunma konusu kalemin gerçeğe uygun değerinde veya nakit akışlarında meydana gelen ve korunulan finansal riskle ilişkilendirilebilen değişikliklerin finansal riskten korunma aracı tarafından dengelenme derecesidir (bakınız: Ek A Paragraf UR 105-UR 113).

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 9 uncu Paragrafını aşağıdaki şekilde uygular]

9. Bu Standartta geçen terimlerin anlamları aşağıdaki gibidir:

Türev ürünün tanımı

Türev ürün: Aşağıda yer alan üç özelliğin tamamına sahip olan ve bu Standart kapsamında bulunan (bakınız: Paragraf 2-7) bir finansal araç veya diğer bir sözleşmedir:

(a) Belirli bir faiz oranında, finansal araç fiyatında, mal bedelinde, döviz kurunda, fiyat veya oran endeksinde, kredi derecesi veya kredi endeksinde ya da başka bir değişkende veya sözleşmenin taraflarından birine özgü olmayan finansal olmayan bir değişkende (bazen “sözleşmeye konu olan” olarak da adlandırılır) meydana gelen bir değişiklik karşısında değeri değişmektedir;

(b) Net bir başlangıç yatırımı gerektirmemekte veya piyasa koşullarındaki değişikliklere benzer tepki vermesi beklenen diğer türden sözleşmelere göre daha az bir net başlangıç yatırımı gerektirmektedir ve

(c) Gelecek bir tarihte ödenecektir.

Finansal araç çeşitlerinin tanımlanması

Alım satım amaçlı elde tutulan finansal varlık veya finansal borç: Bir finansal varlık veya finansal borç, aşağıdaki durumlarda alım satım amaçlı elde tutulan olarak sınıflandırılır:

(a) İlgili varlık veya borç, esas itibariyle, yakın bir tarihte satılmak veya geri satın alınmak amacıyla edinilmiş veya yüklenilmiştir,

(b) İlk muhasebeleştirme sırasında, birlikte yönetilen ve son zamanlarda kısa dönemde kâr etme konusunda belirgin bir eğilimi bulunduğu yönünde delil bulunan belirli finansal araçlardan oluşan portföyün bir parçasıdır veya

(c) Bir türev üründür (finansal teminat sözleşmesi olan veya etkin bir finansal riskten korunma aracı niteliğinde bulunan türev ürünler hariç).

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borç: Aşağıdaki koşullardan herhangi birisine sahip finansal varlık veya finansal borçtur.

(a) Alım satım amaçlı elde tutulan tanımını karşılamaktadır.

(b) İlk muhasebeleştirme sırasında, işletme tarafından, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflanmıştır. İşletme, bu tür bir sınıflamayı, Paragaraf 11A’da izin verilen veya daha doğru bir bilgi sunulması sonucunu doğuran durumlarda kullanabilir. Çünkü;

(i) Söz konusu işlem, varlık veya borçların farklı temeller esas alınarak ölçülmesinden veya bunlar üzerindeki kayıp ve kazançların farklı temeller esas alınarak muhasebeleştirilmesinden kaynaklanan bir ölçüm veya muhasebeleştirme tutarsızlığını (bazen “yanlış muhasebe eşleştirmesi”olarak da adlandırılır) ortadan kaldırmakta veya önemli ölçüde azalması sonucunu doğurmaktadır ya da

(ii) Bir finansal borç grubu veya finansal varlıklar ile finansal borçları birlikte içeren bir grup, belgelendirilmiş bir risk yönetimi veya yatırım stratejisi çerçevesinde gerçeğe uygun değer esas alınarak yönetilmekte, performansları buna göre değerlendirilmekte ve işletmenin kilit yönetici personeline (“TMS 24 İlişkili Taraf Açıklamaları” Standardında (2009 yılında gözden geçirilen) tanımlandığı şekliyle), örneğin yönetim kuruluna ve icra kurulu başkanına, ilgili grup hakkında bu esasa göre bilgi sunulmaktadır.

TFRS 7’nin 10 ve 11 inci Paragrafları, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflanan finansal borçlar hakkında, bunların gerekli koşulları ne şekilde yerine getirdiği de belirtilmek suretiyle açıklama yapılmasını gerektirir (bakınız: TFRS 7 B4 ve B5 Paragrafları). Anılan kamuoyuna açıklamada bulunma yükümlülüğü, yukarıda yer alan (ii) numaralı alt Paragraf kapsamındaki araçlar açısından, gerçeğe uygun değer farkı kâr veya zarara yansıtılan şeklinde yapılan bir sınıflamanın işletmenin belgelendirilmiş risk yönetim veya yatırım stratejisi ile ne kadar uyumlu olduğuna ilişkin açıklamada bulunulmasını da içerir.

Bu şekilde sınıflanmaları nedeniyle veya başka bir nedenle gerçeğe uygun değerlerinden ölçülüp ölçülmediğine ya da gerçeğe uygun değeri açıklanıp açıklanmadığına bakılmaksızın, bir finansal borcun gerçeğe uygun değerinin ölçümüne ilişkin hükümlere TFRS 13 Gerçeğe Uygun Değer Ölçümü Standardında yer verildiği dikkate alınmalıdır.

Finansal teminat sözleşmesinin tanımı

Finansal teminat sözleşmesi: Belirli bir borçlunun bir borçlanma aracına ilişkin vadesi gelmiş ödemelerini ilgili borçlanma aracının orijinal veya değiştirilen koşullarına uygun olarak yerine getirmemesi nedeniyle teminat sözleşmesi hamilinin uğradığı zararları karşılamak amacıyla, sözleşmeyle yükümlülük altına giren tarafın, sözleşme hamiline belirli miktar ödemede bulunmasını gerektiren sözleşmedir.

Muhasebeleştirme ve ölçmeye ilişkin tanımlar

Finansal varlık veya finansal borcun etkin faiz yöntemiyle hesaplanan itfa edilmiş maliyeti: Finansal varlık veya finansal borcun ilk muhasebeleştirme sırasında ölçülen değerinden anapara geri ödemeleri düşüldükten, anılan ilk tutar ile vadedeki tutar arasındaki farkın etkin faiz yöntemi kullanılarak hesaplanan birikmiş itfa payı düşüldükten veya eklendikten ve değer düşüklüğü ya da tahsil edilememe durumuna ilişkin her türlü indirimin yapılmasından (doğrudan doğruya veya bir karşılık hesabı kullanılarak) sonra geriye kalan tutardır.

Etkin faiz yöntemi: Finansal varlık veya borcun (veya bir finansal varlık veya borç grubunun) itfa edilmiş maliyetlerinin hesaplanması ve ilgili faiz gelir veya giderlerinin ilişkili olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü boyunca veya uygun olması durumunda daha kısa bir zaman dilimi süresince yapılacak gelecekteki tahmini nakit ödeme ve tahsilatlarını tam olarak ilgili finansal varlık veya borcun net defter değerine indirgeyen orandır. Etkin faiz oranının hesaplanması sırasında, işletme, gelecekteki kredi zararlarını dikkate almaksızın, ilgili finansal aracın sözlemeye bağlı tüm koşullarını (örneğin peşin ödeme, alım opsiyonu ve benzeri opsiyonlar) göz önünde bulundurmak suretiyle nakit akışlarını tahmin eder. Bu hesaplama, etkin faiz oranının bir parçası olan ve sözleşmenin tarafları arasında ödenen veya alınan tüm masraf ve puanlar (bakınız: TMS 18) ile işlem masraflarını ve diğer her türlü prim ve iskontoyu içerir. Benzer nitelikteki finansal araç grubuna ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilebileceği varsayılır. Ancak, ilgili finansal araca (veya finansal araç grubuna) ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilmesinin mümkün olmadığı bazı ender durumlarda, işletme, ilgili finansal aracın (veya finansal araç grubunun) sözleşme süresinin tamamında gerçekleşmesi öngörülen sözleşmeye bağlı nakit akışlarını kullanır.

Finansal durum tablosu (bilanço) dışı bırakma: Daha önce işletmenin finansal durum tablosuna (bilançosuna) yansıtılmış bir finansal varlık veya finansal borcun işletmenin finansal durum tablosundan (bilançosundan) çıkarılması işlemidir.

Gerçeğe uygun değer: Karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır.

Normal yoldan alım veya satım: Bir finansal varlığın, genellikle yasal düzenlemeler veya ilgili piyasa teammülleri çerçevesinde belirlenen bir süre içerisinde teslimini gerektiren bir sözleşme çerçevesinde satın alınması veya satılmasıdır.

İşlem maliyetleri: Bir finansal varlık veya finansal borcun edinilmesi, ihraç edilmesi veya elden çıkarılması ile doğrudan ilişkilendirilebilen ek maliyetlerdir (bakınız: Ek A Paragraf UR13). Ek maliyet, işletme, ilgili finansal aracı edinmemiş, ihraç etmemiş veya elden çıkarmamış olsaydı oluşmayacak olan maliyettir.

Finansal riskten korunma muhasebesine ilişkin tanımlar

Kesin taahhüt: Belirli miktarda bir kaynağın belirli bir fiyattan gelecekteki belirli bir tarihte veya tarihlerde el değiştirmesine yönelik bağlayıcı bir anlaşmadır.

Tahmini işlem: Taahhüt edilmemiş ancak gerçekleşmesi muhtemel olan işlemdir.

Finansal riskten korunma aracı: Gerçeğe uygun değerinin veya nakit akışlarının finansal riskten korunma konusu kalemin gerçeğe uygun değerindeki veya nakit akışlarındaki değişiklikleri dengelemesi beklenen türev araç ya da (sadece döviz kuru riskinden korunma amaçlı işlemler için) türev olmayan finansal varlık veya borçlardır (Paragraf 72-77 ve Ek A Paragraf UR 94-UR 97, finansal riskten korunma araçlarının tanımını detaylı olarak içerir).

Finansal riskten korunma konusu kalem: (a) İşletmeyi, gerçeğe uygun değerde veya gelecekte elde edilecek nakit akışlarında değişiklik olması riskine maruz bırakan ve (b) finansal riskten korunan olarak sınıflanan bir varlık, yükümlülük, kesin taahhüt, gerçekleşme olasılığı yüksek tahmini işlem veya yurtdışı işletmedeki net yatırımdır (Paragraf 78-84 ve Ek A Paragraf UR 98- UR 101, finansal riskten korunma konusu kalemlerin tanımını detaylı olarak içerir).

Finansal riskten korunma işleminin etkinliği: Finansal riskten korunma konusu kalemin gerçeğe uygun değerinde veya nakit akışlarında meydana gelen ve korunulan finansal riskle ilişkilendirilebilen değişikliklerin finansal riskten korunma aracı tarafından dengelenme derecesidir (bakınız: Ek A Paragraf UR 105-UR 113).

[Not: 20.03.2011 tarihli ve 27880 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2011 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 9 uncu Paragrafını aşağıdaki şekilde uygular]

9. Bu Standartta geçen terimlerin anlamları aşağıdaki gibidir:

Muhasebeleştirme ve ölçmeye ilişkin tanımlar

Finansal varlık veya finansal borcun etkin faiz yöntemiyle hesaplanan itfa edilmiş maliyeti: Finansal varlık veya finansal borcun ilk muhasebeleştirme sırasında ölçülen değerinden anapara geri ödemeleri düşüldükten, anılan ilk tutar ile vadedeki tutar arasındaki farkın etkin faiz yöntemi kullanılarak hesaplanan birikmiş itfa payı düşüldükten veya eklendikten ve değer düşüklüğü ya da tahsil edilememe durumuna ilişkin her türlü indirimin yapılmasından (doğrudan doğruya veya bir karşılık hesabı kullanılarak) sonra geriye kalan tutardır.

Etkin faiz yöntemi: Finansal varlık veya borcun (veya bir finansal varlık veya borç grubunun) itfa edilmiş maliyetlerinin hesaplanması ve ilgili faiz gelir veya giderlerinin ilişkili olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü boyunca veya uygun olması durumunda daha kısa bir zaman dilimi süresince yapılacak gelecekteki tahmini nakit ödeme ve tahsilatlarını tam olarak ilgili finansal varlık veya borcun net defter değerine indirgeyen orandır. Etkin faiz oranının hesaplanması sırasında, işletme, gelecekteki kredi zararlarını dikkate almaksızın, ilgili finansal aracın sözlemeye bağlı tüm koşullarını (örneğin peşin ödeme, alım opsiyonu ve benzeri opsiyonlar) göz önünde bulundurmak suretiyle nakit akışlarını tahmin eder. Bu hesaplama, etkin faiz oranının bir parçası olan ve sözleşmenin tarafları arasında ödenen veya alınan tüm masraf ve puanlar (bakınız: TMS 18) ile işlem masraflarını ve diğer her türlü prim ve iskontoyu içerir. Benzer nitelikteki finansal araç grubuna ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilebileceği varsayılır. Ancak, ilgili finansal araca (veya finansal araç grubuna) ait nakit akışlarının ve beklenen ömrün güvenilir bir şekilde tahmin edilmesinin mümkün olmadığı bazı ender durumlarda, işletme, ilgili finansal aracın (veya finansal araç grubunun) sözleşme süresinin tamamında gerçekleşmesi öngörülen sözleşmeye bağlı nakit akışlarını kullanır.

İşlem maliyetleri: Bir finansal varlık veya finansal borcun edinilmesi, ihraç edilmesi veya elden çıkarılması ile doğrudan ilişkilendirilebilen ek maliyetlerdir (bakınız: Ek A Paragraf UR13). Ek maliyet, işletme, ilgili finansal aracı edinmemiş, ihraç etmemiş veya elden çıkarmamış olsaydı oluşmayacak olan maliyettir.

Finansal riskten korunma muhasebesine ilişkin tanımlar

Kesin taahhüt: Belirli miktarda bir kaynağın belirli bir fiyattan gelecekteki belirli bir tarihte veya tarihlerde el değiştirmesine yönelik bağlayıcı bir anlaşmadır.

Tahmini işlem: Taahhüt edilmemiş ancak gerçekleşmesi muhtemel olan işlemdir.

Finansal riskten korunma aracı: Gerçeğe uygun değerinin veya nakit akışlarının finansal riskten korunma konusu kalemin gerçeğe uygun değerindeki veya nakit akışlarındaki değişiklikleri dengelemesi beklenen türev araç ya da (sadece döviz kuru riskinden korunma amaçlı işlemler için) türev olmayan finansal varlık veya borçlardır (Paragraf 72-77 ve Ek A Paragraf UR 94-UR 97, finansal riskten korunma araçlarının tanımını detaylı olarak içerir).

Finansal riskten korunma konusu kalem: (a) İşletmeyi, gerçeğe uygun değerde veya gelecekte elde edilecek nakit akışlarında değişiklik olması riskine maruz bırakan ve (b) finansal riskten korunan olarak sınıflanan bir varlık, yükümlülük, kesin taahhüt, gerçekleşme olasılığı yüksek tahmini işlem veya yurtdışı işletmedeki net yatırımdır (Paragraf 78-84 ve Ek A Paragraf UR 98- UR 101, finansal riskten korunma konusu kalemlerin tanımını detaylı olarak içerir).

Finansal riskten korunma işleminin etkinliği: Finansal riskten korunma konusu kalemin gerçeğe uygun değerinde veya nakit akışlarında meydana gelen ve korunulanfinansal riskle ilişkilendirilebilen değişikliklerin finansal riskten korunma aracı tarafından dengelenme derecesidir (bakınız: Ek A Paragraf UR 105-UR 113).

Saklı (Gömülü) türev ürünler

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 10 uncu Paragrafını aşağıdaki şekilde uygular]

10. Saklı türev ürün, türev olmayan bir asal sözleşme de içeren karma (melez) aracın bir bileşenidir (sözü edilen asal sözleşme, ilgili karma araca ilişkin nakit akışlarından bazılarının bir türev ürününkine benzer biçimde farklılaşması etkisi de yaratmaktadır). Saklı türev ürün, aksi durumda, değiştirilmesine ancak sözleşme gereğince hükmolunabilecek nakit akışlarından bazılarının veya tamamının, belirli bir faiz oranı, finansal araç fiyatı, ticari mal fiyatı, döviz kuru, fiyat veya oran endeksi, kredi derecesi veya kredi endeksi ya da sözleşmenin taraflarından birine özgü olmayan finansal olmayan diğer bir değişkene göre değiştirilmesine neden olur. Bir finansal araca bağlı olmakla birlikte, ilgili sözleşme gereğince anılan finansal araçtan bağımsız olarak devredilebilen veya ilgili finansal araçtan farklı bir karşı taraf içeren bir türev ürün, saklı türev üründen ziyade ayrı bir finansal araçtır.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 10 uncu Paragrafını aşağıdaki şekilde uygular]

10. Saklı türev ürün, türev ürün olmayan asal bir ürün de içeren karma (melez) bir sözleşmenin bileşenidir. İlgili karma finansal aracın nakit akışlarının bir kısmı bağımsız bir türev ürünün nakit akışlarına benzer biçimde farklılaşmaktadır. Saklı türev ürün, aksi durumda, değiştirilmesine ancak sözleşme gereğince hükmolunabilecek nakit akışlarından bazılarının veya tamamının, belirli bir faiz oranı, finansal araç fiyatı, ticari mal fiyatı, döviz kuru, fiyat veya oran endeksi, kredi derecesi veya kredi endeksi ya da sözleşmenin taraflarından birine özgü olmayan finansal olmayan diğer bir değişkene göre değiştirilmesine neden olur. Bir finansal araca bağlı olmakla birlikte, ilgili sözleşme gereğince anılan finansal araçtan bağımsız olarak devredilebilen veya ilgili finansal araçtan farklı bir karşı taraf içeren bir türev ürün, saklı türev üründen ziyade ayrı bir finansal araçtır.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 11 inci Paragrafını aşağıdaki şekilde uygular]

11. Bir saklı türev ürün, sadece ve sadece aşağıdaki koşullar yerine getirildiği takdirde asal sözleşmeden ayrıştırılır ve bu Standarda göre türev ürün olarak muhasebeleştirilir:

(a) İlgili saklı türev ürünün ekonomik özellikleri ve risklerinin, asal sözleşmenin ekonomik özellikleri ve riskleri ile yakından ilgili olmaması (bakınız: Ek A Paragraf UR 30 ve UR 33);

(b) Saklı türev ürünle aynı sözleşme koşullarını haiz farklı bir aracın, türev ürün tanımını karşılamakta olması ve

(c) Karma finansal aracın, gerçeğe uygun değerindeki değişiklikler kâr veya zararda muhasebeleştirilen bir biçimde gerçeğe uygun değerden ölçülmemesi (diğer bir ifadeyle, gerçeğe uygun değer farkı kâr veya zarara yansıtılan bir finansal varlık veya finansal borçta bulunan saklı türev ürünün ilgili asal sözleşmeden ayrıştırılmaması).

Saklı türev ürünün ayrıştırılması durumunda, ilgili asal sözleşme, bir finansal araç olması durumunda bu Standarda; bir finansal araç olmaması durumunda ise ilgili diğer Standartlara göre muhasebeleştirilir. Bu Standart, saklı türev ürünlerin finansal durum tablosunda (bilançoda) ayrı bir şekilde sunulmalarının gerekip gerekmediği konusunu düzenlemez.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 11 inci Paragrafını aşağıdaki şekilde uygular]

11. Bir saklı türev ürün, sadece ve sadece aşağıdaki koşullar yerine getirildiği takdirde asal sözleşmeden ayrıştırılır ve bu Standarda göre türev ürün olarak muhasebeleştirilir:

(a) İlgili saklı türev ürünün ekonomik özellikleri ve risklerinin, asal sözleşmenin ekonomik özellikleri ve riskleri ile yakından ilgili olmaması (bakınız: Ek A Paragraf UR 30 ve UR 33);

(b) Saklı türev ürünle aynı sözleşme koşullarını haiz farklı bir aracın, türev ürün tanımını karşılamakta olması;

(c) İlgili karma (melez) sözleşmenin, gerçeğe uygun değerindeki değişiklikler kâr veya zararda muhasebeleştirilecek şekilde gerçeğe uygun değerden ölçülmemesi (diğer bir ifadeyle, gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borçta saklı bulunan türev ürün ilgili asal sözleşmeden ayrıştırılamaz) ve

(d) İlgili asal sözleşmenin TFRS 9’un kapsamı dışında olması.

Saklı türev ürünün ayrıştırılması durumunda, asal sözleşme, ilgili TFRS’lere göre muhasebeleştirilir. Bu Standart, saklı türev ürünlerin finansal durum tablosunda (bilançoda) ayrı bir şekilde sunulmalarının gerekip gerekmediği konusunu düzenlemez.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 11A Paragrafını aşağıdaki şekilde uygular]

11A. Bir sözleşmenin bir veya daha fazla saklı türev ürün içermesi durumunda, işletme, Paragraf 11’de yer alan açıklamalarla bağlı kalmaksızın, aşağıdaki koşullar oluştuğu sürece ilgili karma sözleşmenin tamamını gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık veya finansal borç olarak sınıflayabilir:

(a) Saklı türev ürünün (ürünlerin), aksi durumda, değiştirilmesine ancak sözleşme gereğince hükmolunabilecek nakit akışlarında önemli bir değişiklik yaratmaması veya

(b) Benzer bir karma finansal araçta bulunan saklı türev ürünün ilgili finansal araçtan ayrıştırılmasının engellenmiş olduğunun küçük bir analiz işlemi sonucunda veya hiçbir analiz yapılmaksızın anlaşılabilmesi (örneğin bir kredi işleminde, borçluya, ilgili krediyi itfa edilmiş maliyetine yakın bir tutardan peşin olarak ödeme imkanı veren bir saklı peşin ödeme opsiyonu).

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 11A Paragrafını aşağıdaki şekilde uygular]

11A. Bir karma sözleşmenin bir veya daha fazla saklı türev ürün içermesi ve asal sözleşmenin TFRS 9’un kapsamı dışında bulunması durumunda, 11 inci Paragrafa bağlı kalınmaksızın ilgili karma sözleşmenin tamamının gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık veya finansal borç olarak sınıflanması mümkündür. Bunun için aşağıdaki koşulların mevcut olmaması gerekir:

(a) Saklı türev ürünün (ürünlerin), aksi durumda, değiştirilmesine ancak sözleşme gereğince hükmolunabilecek nakit akışlarında önemli bir değişiklik yaratmaması veya (b) Benzer bir karma finansal araçta bulunan saklı türev ürünün ilgili finansal araçtan ayrıştırılmasının engellenmiş olduğunun küçük bir analiz işlemi sonucunda veya hiçbir analiz yapılmaksızın anlaşılabilmesi (örneğin bir kredi işleminde, borçluya, ilgili krediyi itfa edilmiş maliyetine yakın bir tutardan peşin olarak ödeme imkanı veren bir saklı peşin ödeme opsiyonu).

12. Bu Standardın saklı türev ürünün temel sözleşmeden ayrıştırılmasını gerektirdiği, ancak saklı türev ürünün, edinme tarihinde veya daha sonraki bir finansal raporlama dönemi sonunda ayrı olarak ölçülmesi imkânının bulunmadığı durumlarda, ilgili karma (melez) sözleşme bir bütün olarak, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılır. Benzer şekilde, karma (melez) sözleşmenin, gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık grubu dışında başka bir grupta yeniden sınıflandırılması aşamasında ayrıştırılması gereken bir saklı türev ürünün ayrı olarak ölçülmesi imkânının bulunmadığı durumlarda, yeniden sınıflandırmaya izin verilmez. Bu tür durumlarda karma (melez) sözleşmenin, bir bütün olarak, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılmasına devam edilir.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 13 üncü Paragrafını aşağıdaki şekilde uygular]

13. İşletmenin, saklı türev ürünün gerçeğe uygun değerini anılan türev ürüne ilişkin sözleşme koşulları ile diğer koşulları esas alarak güvenilir bir şekilde ölçememesi durumunda (örneğin saklı türev ürünün özdeş bir finansal araç (başka bir ifadeyle Seviye 1 girdisi) için aktif bir piyasada kotasyon fiyatı bulunmayan bir özkaynağa dayalı finansal araç üzerine yazılmış olması nedeniyle), saklı türev ürünün gerçeğe uygun değeri, bu Standarda göre tespit edilebilmeleri durumunda, karma türev ürünün gerçeğe uygun değeri ile asal sözleşmenin gerçeğe uygun değeri arasındaki fark olarak hesaplanır. İşletmenin, saklı türev ürünün gerçeğe uygun değerini bu yöntemi kullanarak tespit edememesi durumunda 12 nci Paragraf hükümleri uygulanır ve ilgili karma ürün, gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal araç olarak sınıflanır.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 13 üncü Paragrafını aşağıdaki şekilde uygular]

13. Saklı türev ürünün gerçeğe uygun değerinin türev ürüne ilişkin sözleşme koşulları ile diğer koşullar esas alınarak güvenilir bir şekilde ölçülemediği durumlarda, saklı türev ürünün gerçeğe uygun değeri, karma sözleşmenin gerçeğe uygun değeri ile asal sözleşmenin gerçeğe uygun değeri arasındaki fark olarak hesaplanır. Saklı türev ürünün gerçeğe uygun değerinin bu yöntemle tespit edilememesi durumunda 12 nci Paragraf hükümleri uygulanır ve ilgili karma sözleşme, gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal araç olarak sınıflanır.

Muhasebeleştirme ve finansal durum tablosu (bilanço) dışı bırakma İlk muhasebeleştirme

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan

İşletmeler TMS 39’un 14 üncü Paragrafını aşağıdaki şekilde uygular]

14. İşletme, bir finansal varlık veya borcu, sadece ve sadece, ilgili finansal aracın sözleşmeye bağlı koşullarına taraf olduğu durumlarda finansal durum tablosuna (bilançosuna) yansıtır (bakınız: finansal varlıkların “normal yoldan” alımına ilişkin 38 inci Paragraf)

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 14 üncü Paragrafını aşağıdaki şekilde uygular]

14. İşletme, bir finansal borcu, sadece ve sadece, ilgili finansal aracın sözleşmeye bağlı koşullarına taraf olduğu durumlarda finansal durum tablosuna (bilânçosuna) yansıtır.

Finansal varlığın finansal durum tablosu (bilanço) dışı bırakılması

15. 16–23 üncü paragraflar ile Ek A’da yer alan UR 34-UR52 paragrafları, konsolide finansal tablolarda konsolide düzeyde uygulanır. Bu nedenle, ilk olarak bağlı ortaklıkların tamamı “TFRS 10 Konsolide Tablolar” uyarınca konsolide edilir ve daha sonra ortaya çıkan gruba 16–23 üncü paragraflar ile Ek A’da yer alan UR 34-UR52 paragrafları uygulanır.

16. İşletme, 17-23 üncü Paragraflar uyarınca finansal durum tablosu (bilanço) dışı bırakmanın uygun olup olmadığı ve ne kadar uygun olduğunu değerlendirmeden önce, aşağıdaki şekilde, söz konusu Paragrafların ilgili finansal varlığın bir bölümüne (veya benzer finansal varlıklar topluluğunun bir bölümüne) veya bütününe (veya benzer finansal varlıklar topluluğunun bütününe) uygulanmasının gerekli olup olmadığını belirler.

(a) 17-23 üncü Paragrafların finansal aracın bir bölümüne (veya benzer finansal varlıklar grubunun bir bölümüne) uygulanabilmesi, sadece ve sadece, finansal durum tablosu (bilanço) dışı bırakılması düşünülen bölümün aşağıdaki üç koşuldan birini sağladığı durumlarda mümkün olur:

(i) İlgili bölümün, sadece, finansal varlığa (veya benzer finansal varlıklar grubuna) ilişkin özel olarak belirlenmiş nakit akışlarını ihtiva etmesi. Örneğin işletmenin, karşı tarafın bir borçlanma aracından kaynaklanan faiz nakit akışlarını elde etme hakkının bulunduğu, ancak anapara nakit akışlarını elde etme hakkının bulunmadığı bir vadeli faiz oranı takasına (interest rate strip) girmesi durumunda, 17-23 üncü Paragraflar ilgili faiz nakit akışlarına uygulanır.

(ii) İlgili bölümün, sadece, finansal varlığa (veya benzer finansal varlıklar grubuna) ilişkin nakit akışlarının tam orantılı bir kısmını ihtiva etmesi durumunda. Örneğin işletmenin, karşı tarafın borçlanma aracından kaynaklanan nakit akışlarının % 90’ı üzerinde hak sahibi olduğu bir anlaşmada, 17-23 üncü Paragraflar söz konusu nakit akışlarının

%90’lık bölümüne uygulanır. Birden fazla karşı taraf bulunması durumunda, her bir karşı tarafın ilgili nakit akışları üzerinde oransal bir payı bulunması gerekmez. Ancak bunun için, devreden işletmenin tam orantılı bir paya sahip olması gerekir.

(iii) İlgili bölümün, sadece, bir finansal varlığa (veya benzer finansal varlıklar grubuna) ilişkin özel olarak belirlenmiş nakit akışlarının tam orantılı bir kısmını ihtiva etmesi durumunda. Örneğin işletmeyle yapılan anlaşma sonucunda, karşı tarafın, finansal araçtan kaynaklanan faiz nakit akışlarının %90’ı üzerinde hak sahibi olması durumunda, 17-23 üncü Paragraflar anılan faiz nakit akışlarının %90’lık bölümüne uygulanır. Birden fazla karşı taraf bulunması durumunda, her bir karşı tarafın özel olarak belirlenmiş söz konusu nakit akışları üzerinde oransal bir payı bulunması gerekmez. Ancak bunun için, devreden işletmenin tam orantılı bir paya sahip olması gerekir.

(b) Diğer bütün durumlarda, 17-23 üncü Paragraflar, bir finansal varlığın tamamına (veya benzer finansal varlıklar grubunun tamamına) uygulanır. Örneğin bir işletmenin (i) bir finansal varlığa (veya bir finansal varlık grubuna) ait nakit tahsilatlarının ilk veya son

%90’lık bölümüne ilişkin haklarını devretmesi veya (ii) bir alacak grubuna ait nakit akışlarının %90’lık bölümüne ilişkin haklarını devretmekle birlikte, anaparanın %8’lik kısmına kadar oluşabilecek kredi zararları karşılığında alıcının zararını tazmin etme garantisi vermesi durumunda, 17-23 üncü Paragraflar ilgili finansal varlığın (veya benzer finansal varlıklar grubunun) tamamına uygulanır.

17-26 ncı Paragraflarda yer verilen “finansal varlık” terimi; yukarıda yer alan (a) alt Paragrafında belirtildiği üzere, finansal varlığın (veya benzer finansal varlıklar grubunun) bir bölümünü ya da finansal varlığın (veya benzer finansal varlıklar grubunun) tamamını ifade eder.

17. İşletme bir finansal varlığı, sadece ve sadece;

(a) İlgili varlığa ait nakit akışlarına ilişkin sözleşmeden doğan hakkının süresinin dolması veya

(b) 18 ve 19 uncu Paragraflarda belirtilen şekilde finansal varlığı devretmesi ve söz konusu devir işleminin 20 nci Paragraf uyarınca finansal durum tablosu (bilanço) dışı bırakılmayı gerektirmesi,

durumunda finansal durum tablosu (bilanço) dışı bırakır (bakınız: finansal varlıkların “normal yoldan” satışına ilişkin 38 inci Paragraf).

18. İşletme bir finansal varlığı, sadece ve sadece;

(a) İlgili varlığa ait nakit akışlarını elde etme hakkı sağlayan sözleşmeye bağlı haklarını devretmesi; veya

(b) Finansal varlığa ait nakit akışlarını elde etme hakkını elinde bulundurmakla birlikte, 19 uncu Paragraftaki koşulları sağlayan bir anlaşma gereğince nakit akışlarını bir veya birden fazla alıcıya ödemesi konusunda sözleşmeden doğan bir yükümlülüğünün bulunması

durumunda devreder.

19. İşletme finansal varlığa (“orijinal varlık”) ait nakit akışlarının elde edilmesine yönelik sözleşmeye bağlı hakları elinde bulundurmakla birlikte, söz konusu nakit akışlarını bir veya birden fazla alıcıya (“nihai alıcılar”) ödeme konusunda sözleşmeden doğan yükümlülüğü bulunması durumunda, anılan işlem aşağıdaki üç koşulun da sağlanması durumunda finansal varlığın devredilmesi işlemi olarak değerlendirilir.

(a) Orijinal varlıktan eşdeğer tutarda tahsilat yapılmadıkça, işletmenin nihai alıcılara ödeme yapma yükümlülüğü bulunmamaktadır. İşletmenin kullandırdığı ve piyasa oranları üzerinden tahakkuk ettirilmiş faizi ile birlikte tamamen tahsil etme hakkına sahip olduğu kısa vadeli avanslar bu koşulu ihlal etmez.

(b) İşletmenin, nakit akışlarını ödeme yükümlülüğünün bir güvencesi olarak ilgili varlığı nihai alıcılara teminat olarak gösterdiği durumlar haricinde, orijinal varlığı satması veya rehnetmesi devir sözleşmesi hükümleri uyarınca engellenmiştir.

(c) İşletmenin, nihai alıcılar adına tahsil ettiği nakit akışlarını önemli bir gecikmeye sebep olmaksızın ilgili alıcılara havale etme yükümlülüğü bulunmaktadır. Buna ek olarak, tahsil edilen tutarların tahsil tarihi ile havale edilmeleri gereken tarihe kadar olan kısa süre içerisinde, nakit veya nakit benzerlerine (TMS 7 Nakit Akış Tablosu’nda tanımlandığı şekilde) yapılan ve elde edilen faiziyle birlikte nihai alıcılara aktarılan yatırımlar haricinde, başka bir yatırımda kullanılmaları mümkün değildir.

20. İşletme bir finansal varlığı devrettiği zaman (bakınız: Paragraf 18), söz konusu finansal varlığın mülkiyetinden kaynanlanan risk ve yararları ne ölçüde elinde bulundurmaya devam ettiğini değerlendirir. Bu durumda:

(a) İşletmenin bir finansal varlığın mülkiyetinden kaynaklanan bütün risk ve yararları önemli ölçüde devretmiş olması durumunda, söz konusu finansal varlığı finansal durum tablosu (bilanço) dışı bırakması ve bununla beraber, devir sırasında yaratılan veya elde tutulan her türlü hak ve yükümlülüğü varlık veya borç olarak ayrıca muhasebeleştirmesi gerekir.

(b) İşletmenin bir finansal varlığın mülkiyetinden kaynaklanan bütün risk ve yararları önemli ölçüde elinde bulundurmaya devam etmesi durumunda, ilgili finansal varlık finansal durum tablosuna (bilançoya) yansıtılmaya devam edilir.

(c) İşletmenin bir finansal varlığın mülkiyetinden kaynaklanan bütün risk ve yararları ne önemli ölçüde devretmiş ne de önemli ölçüde elinde bulundurmakta olması durumunda, işletme, ilgili finansal varlık üzerinde kontrol sahibi olmaya devam edip etmediğini belirler. Buna göre:

(i) İşletmenin artık kontrol sahibi olmadığını belirlemesi durumunda, ilgili finansal varlık finansal durum tablosu (bilanço) dışı bırakılır ve devir işlemi sırasında yaratılan veya elde tutulan her türlü hak ve yükümlülük, varlık veya borç olarak ayrıca muhasebeleştirilir.

(ii) İşletmenin kontrol sahibi olmaya devam ettiğini belirlemesi durumunda, anılan finansal varlık işletmenin varlık üzerinde devam eden ilgisi ölçüsünde finansal durum tablosuna (bilançoya) yansıtılmaya devam edilir (bakınız: Paragraf 30).

21. Risk ve yararların devredilmesi (bakınız: Paragraf 20), ilgili varlığa ait net nakit akışlarının zaman ve tutarlarında meydana gelen değişikliklerin işletme üzerindeki etkilerinin devir işlemi öncesi ve sonrası itibariyle kıyaslanması suretiyle değerlendirilir. Finansal varlığa ait gelecekteki net nakit akışlarının bugünkü değerinde meydana gelen değişikliğin işletme üzerinde yarattığı etkinin devir sonucunda önemli ölçüde değişmemesi durumunda (örneğin işletmenin bir finansal varlığı, yapılan bir anlaşma gereği sabit bir fiyattan veya satış fiyatının üzerine borç verenin getirisinin eklenilmesinin ardından ulaşılan bir fiyattan geri almak üzere satmış olması), işletme, finansal varlığın mülkiyetinden kaynaklanan risk ve yararları önemli ölçüde elinde bulundurmaya devam etmektedir. Bundan böyle, anılan değişikliklerin işletme üzerindeki etkilerinin finansal varlıkla ilgili gelecekteki net nakit akışlarının bugünkü değerindeki toplam değişikliğe kıyasla önemsiz olması durumunda (örneğin işletmenin, bir finansal varlığı düzenlenen bir opsiyon sözleşmesi gereğince vadesinde gerçeğe uygun değerinden geri almak amacıyla satmış olması veya bir “kredi alt katılımı” gibi 19 uncu Paragraftaki koşulları sağlayan bir anlaşmada daha büyük bir finansal varlığa ait nakit akışlarının tam orantılı bir bölümünü devretmiş olması), işletme, finansal varlığın mülkiyetinden kaynaklanan risk ve yararların neredeyse tamamını devretmiştir.

22. İşletmenin mülkiyetten kaynaklanan bütün risk ve yararları önemli ölçüde devredip devretmediği veya elinde bulundurmaya devam edip etmediği çoğu kez bellidir ve herhangi bir hesaplama yapılması gerekmez. Diğer durumlarda, gelecekteki net nakit akışlarının bugünkü değerinde gerçekleşen değişikliklerin işletmeyi ne ölçüde etkilediğinin, devir işlemi öncesinde ve sonrasında hesaplanıp karşılaştırılması gerekir. Sözü edilen hesaplama ve karşılaştırma işlemi, uygun bir cari piyasa faiz oranının iskonto oranı olarak kullanılması suretiyle yapılır. Gerçekleşmesi daha muhtemel olan sonuçlara daha fazla ağırlık verilmek suretiyle, net nakit akışlarında meydana gelmesi yeterince muhtemel olan her türlü değişim dikkate alınır.

23. Bir işletmenin devredilen varlık üzerinde kontrol sahibi olmaya devam edip etmediği (bakınız: Paragraf 20(c)), devralan tarafın anılan varlığı satma imkanına bağlıdır. Devralan tarafın, varlığın tamamını, ilişkisiz bir 3 üncü şahsa satma kabiliyetinin bulunması ve söz konusu satışı tek taraflı olarak ve herhangi ilave bir kısıtlama öngörmeksizin gerçekleştirebilmesi, işletmenin artık kontrol sahibi olmadığı anlamına gelir. Diğer bütün durumlarda işletme kontrol sahibi olmaya devam eder.

Finansal durum tablosu (bilanço) dışı bırakma koşulları oluşan devir işlemleri (bakınız: Paragraf 20(a) ve (c)(i))

24. İşletme, devir işlemi sırasında bir bütün olarak finansal durum tablosu (bilanço) dışı bırakma koşulları oluşan bir finansal varlığı devretmesi ve ücreti karşılığında söz konusu finansal varlığa hizmet verme hakkını elinde bulundurması durumunda, söz konusu hizmet anlaşmasını bir hizmet varlığı ya da bir hizmet borcu olarak muhasebeleştirir. Elde edilecek ücretin verilen hizmetin karşılığında yetersiz kalacağının beklenmesi durumunda, ilgili hizmet yükümlülüğüne karşılık gerçeğe uygun değeri üzerinden bir hizmet borcu muhasebeleştirilir. Elde edilecek ücretin yapılan hizmetin üzerinde olacağının beklenmesi durumunda, söz konusu hizmet hakkı için, Paragraf 27’ye uygun olarak daha büyük finansal varlığın defter değerinin dağıtılma esasına göre tespit edilen değer üzerinden bir hizmet varlığı muhasebeleştirilir.

25. Devir işlemi sonucunda finansal varlığın tamamen finansal durum tablosu (bilanço) dışı bırakılması ancak, anılan devir işleminin işletmenin yeni bir finansal varlık elde etmesi veya yeni bir finansal borç ya da hizmet borcu üstlenmesi sonucunu doğurması durumunda, işletme, sözü edilen yeni finansal varlık, finansal borç veya hizmet borcunu gerçeğe uygun değerden muhasebeleştirir.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 26 ncı Paragrafını aşağıdaki şekilde uygular]

26. Bir finansal varlığın tamamen finansal durum tablosu (bilanço) dışı bırakılması sonucunda:

(a) Defter değeri ve

(b) (i) Elde edilen tutar (elde edilen her türlü yeni varlıktan, üstlenilen her türlü yeni yükümlülüğün çıkarılması sonucunda bulunan tutar dahil) ile (ii) diğer kapsamlı gelir içerisinde muhasebeleştirilmiş bulunan her türlü birikmiş kazanç veya kaybın (bakınız: Paragraf 55(b)) toplamından oluşan tutar arasındaki fark, kâr veya zararda muhasebeleştirilir.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 26 ncı Paragrafını aşağıdaki şekilde uygular]

26. Bir finansal varlığın tamamen finansal durum tablosu (bilânço) dışı bırakılması sonucunda:

(a) Defter değeri (finansal durum tablosu (bilânço) dışı bırakıldığı tarihte ölçülen) ile

(b) Elde edilen tutar (elde edilen yeni varlıklardan, üstlenilen yeni borçların çıkarılması sonucunda bulunan tutar dahil) arasındaki fark, kâr veya zararda muhasebeleştirilir.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 27 nci Paragrafını aşağıdaki şekilde uygular]

27. Devredilen varlığın daha büyük finansal varlığın bir parçası olması durumunda (örneğin işletmenin, borçlanma aracının bir parçası olan faiz nakit akışlarını devretmiş olması, bakınız: Paragraf 16(a)) ve devredilen varlığın/kısmın tamamiyle finansal durum tablosu (bilanço) dışı bırakılacak nitelik olması durumunda; büyük olan finansal varlığın önceki defter değeri, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısım ile finansal durum tablosu (bilanço) dışı bırakılan kısım arasında ilgili kısımların devir tarihindeki gerçeğe uygun değerleri oranında bölüştürülür. Bu amaçla, elde bulundurulan hizmet varlığı, finansal durum tablosuna (bilançoya) yansıtılmasına devam edilen kısım gibi işlem görür. Öte yandan,

(a) Finansal durum tablosu (bilanço) dışı bırakılan kısma ilişkin defter değeri ve

(b) (i) Finansal durum tablosu (bilanço) dışı bırakılan kısım karşılığında elde edilen tutar (elde edilen her türlü yeni varlıktan, üstlenilen her türlü yeni yükümlülüğün çıkarılması sonucunda bulunan tutar dahil) ile (ii) bununla ilgili olarak diğer kapsamlı gelir içerisinde muhasebeleştirilmiş bulunan her türlü birikmiş kazanç veya kaybın (bakınız: Paragraf 55(b)) toplamından oluşan tutar arasındaki fark, kâr veya zararda muhasebeleştirilir. Diğer kapsamlı gelir içerisinde muhasebeleştirilmiş bulunan birikmiş kazanç veya kayıplar, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısım ile finansal durum tablosu (bilanço) dışı bırakılan kısım arasında anılan kısımların gerçeğe uygun değerleri oranında bölüştürülür.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 27 nci Paragrafını aşağıdaki şekilde uygular]

27. Devredilen varlığın daha büyük finansal varlığın bir parçası olması durumunda (örneğin işletmenin, borçlanma aracının bir parçası olan faiz nakit akışlarını devretmiş olması, bakınız: Paragraf 16(a)) ve devredilen varlığın/kısmın tamamiyle finansal durum tablosu (bilanço) dışı bırakılacak nitelik olması durumunda; büyük olan finansal varlığın önceki defter değeri, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısım ile finansal durum tablosu (bilanço) dışı bırakılan kısım arasında ilgili kısımların devir tarihindeki gerçeğe uygun değerleri oranında bölüştürülür. Bu amaçla, elde bulundurulan hizmet varlığı, finansal durum tablosuna (bilançoya) yansıtılmasına devam edilen kısım gibi işlem görür. Öte yandan,

(a) Finansal durum tablosu (bilânço) dışı bırakılan kısma ilişkin defter değeri (finansal durum tablosu (bilânço) dışı bırakıldığı tarihte ölçülen) ile

(b) Finansal durum tablosu (bilânço) dışı bırakılan kısım karşılığında elde edilen tutar (elde edilen yeni varlıklardan, üstlenilen yeni borçların çıkarılması sonucunda bulunan tutar dahil)arasındaki fark, kâr veya zararda muhasebeleştirilir.

28. İşletmenin büyük olan finansal varlığın önceki defter değerini, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısım ile finansal durum tablosu (bilanço) dışı bırakılan kısım arasında bölüştürmüş olması durumunda, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısmın gerçeğe uygun değerinin ölçülmesi gerekir. İşletmenin finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısma benzer türden kısımları sattığını gösteren bir geçmişinin bulunması veya sözü edilen kısımlar için başka piyasa işlemlerinin mevcut olması durumunda, gerçekleşen son işlem fiyatları, gerçeğe uygun değere ilişkin en iyi tahmini gösterir. Gerçeğe uygun değerin tespitine ilişkin olarak, ilan edilmiş (kayıtlı) fiyatların veya yakın zamanda gerçekleşen piyasa işlemlerinin bulunmaması durumunda, finansal varlığın tamamına ilişkin gerçeğe uygun değer ile finansal durum tablosu (bilanço) dışı bırakılan kısım karşılığında devralandan elde edilen tutar arasındaki fark, gerçeğe uygun değere ilişkin en iyi tahmini gösterir.

Finansal durum tablosu (bilanço) dışı bırakma koşulları oluşmayan devir işlemleri (bakınız: Paragraf 20(b))

29. İşletmenin devredilen varlığın mülkiyetinden kaynaklanan bütün risk ve yararları önemli ölçüde elinde bulundurmaya devam etmesi nedeniyle, yapılan devir işleminin finansal durum tablosu (bilanço) dışı bırakma sonucunu doğurmaması durumunda, işletme, devredilen varlığın tamamını finansal durum tablosuna (bilançoya) yansıtmaya devam eder ve elde edilen tutarı finansal borç olarak muhasebeleştirir. İşletme, daha sonraki dönemlerde, devredilen varlıktan sağlanan her türlü geliri ve finansal borçtan kaynaklanan her türlü gideri muhasebeştirmeye devam eder.

Devredilen varlıklarda devam eden ilgi (bakınız: Paragraf 20(c)(ii))

30. İşletme finansal varlığın mülkiyetinden kaynaklanan bütün risk ve yararları önemli ölçüde devretmediği gibi elinde bulundurmaya da devam etmemekte, ancak ilgili finansal varlık üzerinde kontrol sahibi olmaya devam etmekte ise, devredilen finansal varlığı ilgili varlıkta devam eden ilgisi ölçüsünde finansal durum tablosuna (bilançoya) yansıtmayı sürdürür. İşletmenin devredilen varlıktaki devam eden ilgisi, devredilen varlığın değerinde meydana gelen değişikliklere maruz kalma düzeyi kadardır. Bunun örnekleri aşağıdaki gibidir:

(a) İşletmenin devam eden ilgisinin devredilen varlığın garanti edilmesi şeklinde olması durumunda, söz konusu ilginin düzeyi (i) varlığın bedeli ile (ii) işletmenin ödemek zorunda kalacağı azami tutardan (“garanti tutarı”) düşük olanı düzeyinde gerçekleşir.

(b) İşletmenin devam eden ilgisinin devredilen varlık üzerine yazılan veya satın alınan bir opsiyon sözleşmesi (veya her ikisi) şeklinde olması durumunda, söz konusu ilginin düzeyi işletmenin geri satın alabileceği devredilen varlık tutarı kadardır. Ancak gerçeğe uygun değerinden ölçülen bir varlık üzerinde yazılı bir satım opsiyonunun tesis edilmesi durumunda, işletmenin devam eden ilgisi, devredilen varlığın gerçeğe uygun değeri ile opsiyon için uygulanacak işlem fiyatından düşük olanı ile sınırlıdır (bakınız: Paragraf UR48).

(c) İşletmenin devam eden ilgisinin devredilen varlığa ilişkin nakit olarak ödenecek bir opsiyondan veya benzer bir koşuldan ibaret olması durumunda, söz konusu ilginin düzeyi yukarıda (b)’de nakit olmayan kıymetlerle ödenen opsiyonlar için belirtildiği şekilde ölçülür.

[Not: 27 TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 31 inci Paragrafını aşağıdaki şekilde uygular]

31. İşletme bir varlığı devam eden ilgisi ölçüsünde finansal durum tablosuna (bilançosuna) yansıtmayı sürdürmesi durumunda, finansal durum tablosuna (bilançoya) buna bağlı bir borç da yansıtır. Bu Standartta yer verilen diğer ölçüm hükümlerine rağmen, devredilen varlık ve buna bağlı borç, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülükleri yansıtacak şekilde ölçülür. Devredilen varlığa bağlı borç aşağıdaki şekilde ölçülür:

(a) Devredilen varlığın itfa edilmiş maliyetinden ölçülmesi durumunda, devredilen varlığın net defter değeri ve buna bağlı borç, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin itfa edilmiş maliyeti olacak şekilde veya

(b) Devredilen varlığın gerçeğe uygun değerden ölçülmesi durumunda devredilen varlığın net defter değeri ve buna bağlı borç, tek başına ölçüldüğünde, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin gerçeğe uygun değerine eşit olacak şekilde ölçülür.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 31 inci Paragrafını aşağıdaki şekilde uygular]

31. İşletme bir varlığı devam eden ilgisi ölçüsünde finansal durum tablosuna (bilançosuna) yansıtmayı sürdürmesi durumunda, finansal durum tablosuna (bilançoya) buna bağlı bir borç da yansıtır. Bu Standart ile TFRS 9’da yer verilen diğer ölçüm hükümleri dikkate alınmaksızın, devredilen varlık ve buna bağlı borç, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülükleri yansıtacak şekilde ölçülür. Devredilen varlığa bağlı borç aşağıdaki şekilde ölçülür:

(a) Devredilen varlığın itfa edilmiş maliyetinden ölçülmesi durumunda, devredilen varlığın net defter değeri ve buna bağlı borç, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin itfa edilmiş maliyeti olacak şekilde veya

(b) Devredilen varlığın gerçeğe uygun değerden ölçülmesi durumunda devredilen varlığın net defter değeri ve buna bağlı borç, tek başına ölçüldüğünde, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin gerçeğe uygun değerine eşit olacak şekildeölçülür.

32. İşletme, devredilen varlıktan sağlanan her türlü geliri devam eden ilgisi ölçüsünde muhasebeleştirmeye devam eder ve buna bağlı borca ilişkin olarak oluşan her türlü gideri muhasebeleştirir.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 33 üncü Paragrafını aşağıdaki şekilde uygular]

33. Daha sonra yapılacak ölçümlere yönelik olarak, devredilen varlığın ve buna bağlı borcun gerçeğe uygun değerinde gözlenen değişiklikler 55 inci Paragraf hükümleri çerçevesinde birbirleriyle tutarlı bir şekilde muhasebeleştirilir ve karşılıklı olarak netleştirilmez.

[Not: 27.04.2010 tarihli ve 27564 sayılı Resmi Gazete’de yayımlanan TFRS 9 Finansal Araçlar Standardını (2010 versiyonunu) Erken Uygulayan İşletmeler TMS 39’un 33 üncü Paragrafını aşağıdaki şekilde uygular]

33. Daha sonra yapılacak ölçümlere yönelik olarak, devredilen varlığın ve buna bağlı borcun gerçeğe uygun değerinde gözlenen değişiklikler, 55 inci Paragraf ile TFRS 9’un 5.4.1 Paragrafı hükümleri çerçevesinde birbirleriyle tutarlı bir şekilde muhasebeleştirilir ve karşılıklı olarak netleştirilmez.

[Not: TFRS 9 Finansal Araçlar Standardının 2010 ve 2011 Versiyonlarını Erken Uygulamayan İşletmeler TMS 39’un 34 üncü Paragrafını aşağıdaki şekilde uygular]

34. İşletmenin devredilen varlıktaki devam eden ilgisinin bir finansal varlığın sadece bir kısmından ibaret olması durumunda (örneğin işletmenin devredilen bir varlığın bir bölümünü geri satın almasına yönelik bir opsiyon sözleşmesinin bulunması veya işletmenin mülkiyetten kaynaklanan bütün risk ve yararları önemli ölçüde elinde bulundurması sonucunu doğurmayan bir artık payı elinde bulundurması ve işletmenin kontrolu elinde bulundurması durumunda) işletme, finansal varlığın önceki defter değerini, varlıkta devam eden ilgisi uyarınca finansal durum tablosuna (bilançoya) yansıtmaya devam ettiği kısım ile finansal durum tablosu (bilanço) dışı bıraktığı kısım arasında ilgili kısımların devir tarihindeki gerçeğe uygun değerleri oranında bölüştürür. Bunun için 28 inci Paragraf hükümleri uygulanır. Diğer yandan,

(a) Finansal durum tablosu (bilanço) dışı bırakılan kısma ilişkin defter değeri ve

(b) (i) Finansal durum tablosu (bilanço) dışı bırakılan kısım karşılığında elde edilen tutar ile (ii) anılan kısım ile ilgili olarak diğer kapsamlı gelir içerisinde muhasebeleştirilmiş bulunan her türlü birikmiş kazanç veya kaybın (bakınız: Paragraf 55(b)) toplamından oluşan tutararasındaki fark, kâr veya zararda muhasebeleştirilir. Diğer kapsamlı gelir içerisinde muhasebeleştirilmiş bulunan birikmiş kazanç veya kayıp, finansal durum tablosuna (bilançoya) yansıtılmaya devam edilen kısım ile finansal durum tablosu (bilanço) dışı bırakılan kısım arasında bunların gerçeğe uygun değerleri oranında bölüştürülür.